消費税って何だか難しそう…10%だったり、軽減税率8%だったりして違いがよく分からない!と頭を悩ませている方も多いのではないでしょうか?

消費税増税、軽減税率制度に伴い、消費税の区分や計上の仕方などが変わり、

日々の経理業務も大きく変わったかと思います。

消費税の軽減税率制度は、令和元年(2019年)10月1日、消費税率10%への引き上げに伴い、低所得者に配慮する観点からうまれた制度です。

〇酒類・外食を除く飲食料品

〇週2回以上発行される新聞(定期購読契約に基づくもの)

上記2点を対象に実施され、該当する品目の税率は軽減税率8%となっています。

これだけを見ると、なんだ、そんなに複雑でもないような・・・と思われるかもしれませんが、

購入するものによっては、対象となるのかならないのか、判断に迷うものが出てくるんです。

特に飲食店においては、売上においても「店内」なのか「お持ち帰りや配達」なのかと

どちらの税率が適用されるのかが異なりますし、

食材の仕入れや備品の購入においても内容によってどちらの税率が適用されるのかを区分する必要があります。

どのような品目に軽減税率が適用されるのかということは理解できても、

実際にそれを経理業務の中で反映させるのはまた別の話です。

これまでの経理業務に加えて、都度消費税の区分を確認しなければいけないのです。

では、標準税率10%と軽減税率8%が混在する場合の仕訳例を実際に見てみることで、

具体的にどうやって処理を行うかイメージを明確にしましょう。

例)得意先へご挨拶に伺う際に、手土産として化粧箱入りのお菓子を購入した。

お菓子代:1,500円、化粧箱:20円だったとします。

お菓子代は、軽減税率8%の対象、化粧箱は標準税率10%の対象となります。

経費として計上する際には、合計金額:1,520円として一緒に計上せず、

それぞれの税区分ごとに計上する必要が出てきます。

<交際費として経費処理する場合>

(借方) 交際費 1,500円(軽減税率8%対象) (貸方) 現金 1,520円

交際費 20円(標準税率10%対象)

軽減税率制度の実施前は、領収書などの金額を見て、あとは消費税がかかるかどうか

ということさえ見ておけばよかったのですが、実施後は、一枚の領収書でも、

軽減税率8%の対象品目と標準税率10%の対象品目を分けて記帳する必要があります。

どのような品目やどのようなケースが軽減税率に該当するのかということに目が行きがちですが、飲食店のように軽減税率と特に関係が深い業種においては、経理面でもこれまで以上に手間がかかるということを理解して、処理をしていかなければならなくなります。

軽減税率制度の実施前は、品目による消費税の区分がなく消費税ごとに記載を分ける必要もありませんでした。

しかし、軽減税率制度の実施後は、消費税の区分ごとに金額を記載しなければならないなど、

帳簿記載の手間が増えることになってしまいました。手書き等での帳簿記載時にはしっかり確認していかないとミスも多くなり修正も手間が掛かることと思われます。

そこで、ややこしい消費税の区分を簡単に入力できる会計ソフトの導入をオススメします!

とはいえ、会計ソフトは沢山ありすぎてどれを選べば良いのか分からない…、導入に不安がある、そもそも使い方なんて分からないから興味があるけど導入できない…という企業様も多いのではないでしょうか。

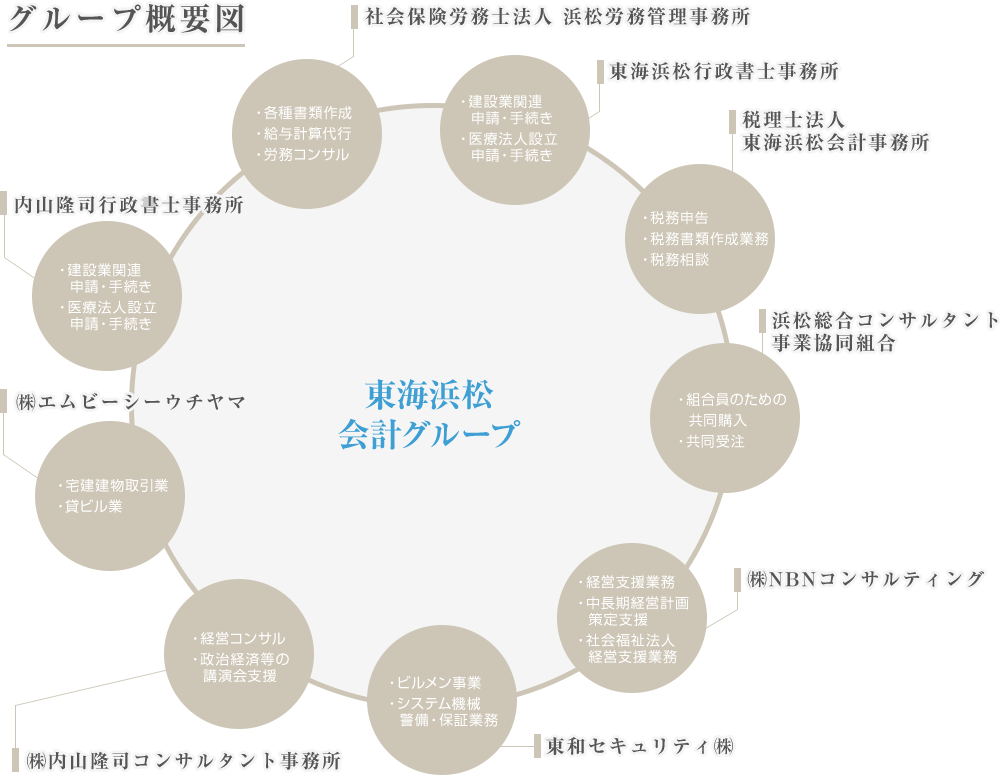

そんな時はぜひ弊社にご相談ください。全力で支援させていただきます!

また、会計ソフトの導入から引継ぎ、操作方法までご要望に応じてお手伝いさせていただいたり、

操作マニュアルを作成することによって誰でも簡単に使えるようサポートさせて頂きます。

初回無料相談も行っておりますので、是非一度お気軽にお問い合わせください。

お問い合わせはコチラ